특정금융거래 보고 및 이용에 관한 법률

국세청, 금융정보활용 어디까지 하나?

2013년 11월 14일부터 시행된 특정금융거래 보고 및 이용에 관한 법률(이하 FIU법)에 따라 국세청은 조세탈루혐의 확인을 위한 조사업무 및 조세체납자에 대한 징수업무에 FIU정보를 활용할 수 있게 됐다. 지금까지 발표된 국세청 보도자료 등을 토대로 FIU정보가 무엇이며 어떻게 활용되고 있는지 알아본다.

Q1. 어떤 정보가 제공되는가?

CASE 1

최근 한 프랜차이즈사는 국세청으로부터 100억원이 넘는 세금과 가산세를 추징받았다. 가맹점으로부터 받은 가맹비와 시설비 등을 매출누락한 것이 적발되었기 때문이다. 이 회사의 대표는 10개월 정도 거래가 없던 은행지점을 방문하여 현금 11억원과 수표 6억원을 입금하였다. 그런데 입금된 수표의 발행연도가 1~3년 이상 경과한 구권이었고 고액의 현금이 묶음처리되어 있지 않는 등 정상적인 거래로 보기 어려워 STR 및 CTR이 금융정보분석원에 보고되었고 이러한 금융정보가 국세청에 제공되었다.

CASE 2

최근 대형 제약회사는 세무 조사를 받은 후에 병·의원에 준 리베이트를 학술비 등으로 비용처리한 내역을 부인 당하고 수십억의 세금을 부과받았다. 이 회사의 영업사원이 법인계좌에서 매달 수 백만원 단위로 현금을 여러 번에 걸쳐 인출해 온 사실이 은행을 통해 금융정보분석원에 STR로 보고되었고 이 금융거래 내역이 국세청에 제공되어 세무조사에 활용되었다.

금융정보분석원(Financial Intelligence Unit)은 금융기관 등으로부터 자금세탁과 관련있어 보이는 금융정보를 수집·분석하고 검찰, 국세청 등 법 집행기관에 제공하는 업무를 맡고 있다.

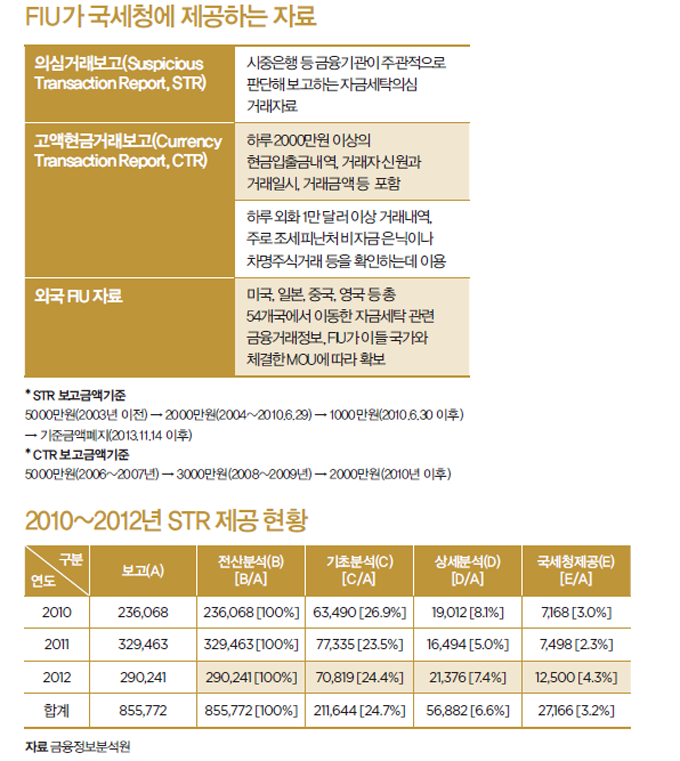

FIU가 국세청에 넘기는 자료는 크게 네 가지다. 의심거래보고(STR)는 시중은행 등 금융기관이 주관적으로 포착한 자금세탁 거래 정보다. 고액현금거래보고(CTR)는 하루에 한화 2000만원 이상을 입출금한 내역이다. 외화 입출금 정보는 1만 달러 이상을 기준으로 따로 수집한다. 이와 별도로 FIU는 미국·중국·영국·일본 등 해외 54개국 FIU가 현지에서 수집한 정보도 확보할 수 있다.

Q2. 이러한 정보는 얼마나 수집되고 어떻게 가공되어 제공되는가?

FIU에 접수된 STR은 국세청 등에 제공되기까지 전산분석, 기초분석, 상세분석의 3단계 심사분석과정을 거치게 된다. 먼저 정보화시스템에 의한 전산분석단계에서는 접수된 모든 STR에 대해 자금세탁위험도평가, 관련의심거래정보 검색, 해당거래자에 대한 의심거래보고 빈도분석 등 자금세탁위험도 및 거래유형별로 분석한다. 정보분석팀에 의한 기초분석단계에서는 전산분석결과를 기존자료와 연계분석하여 자금세탁 의심건을 추출하고 상세분석을 위한 배당을 실시한다. 상세분석단계에서는 국세청 등에서 파견된 분석관에 의해 구체적 자금세탁혐의 존재여부 확인을 위한 전문분석을 실시한다.

국회가 국세청으로부터 제출받은 자료에 따르면, 국세청이 제공받은 STR 정보는 2011년 7498건, 2012년 1만2500건, 2013년 1만7528건으로 꾸준히 증가하고 있고, 제공받은 STR자료를 토대로 국세청이 세무조사를 진행한 건수는 2011년 365건, 2012년 351건, 2013년 555건이며, 추징세액은 2011년 3009억원, 2012년 2835억원, 2013년 3671억원으로 총 3년간 9515억원이다. 또한 국세청이 FIU법개정 이후에 2월까지 제공받은 CTR자료는 90만7918건이다.

Q3. 제공된 금융정보는 어떻게 활용되나?

국세청은 기존의 과세자료와 금융정보를 함께 이용하여 세무조사 이전 단계에서 탈세혐의를 분석·조사대상자를 선정하는데 사용한다. 또한 세무조사단계에서 탈세혐의를 검증하는데도 활용하며 체납된 세금을 거두는 데에도 이용하고 있다.

지금까지 국세청은 FIU 정보를 활용하는데 있어서 전용시스템을 갖추지 못하고 있으나, 연말에 FOCAS(FIU 정보분석통합시스템)라고 이름 붙여진 FIU 정보와 기존 과세자료 등 다양한 데이터를 전산 분석하는 지능형 통합분석시스템의 개통을 앞두고 있다.

현행 세금계산서 등을 중심으로 하는 실물 거래 증빙위주의 과세 인프라는 실물 수반없이 현금만 오고가는 금융거래가 증대되고 있는 추세를 반영하여 금융거래자료 중심의 과세 인프라로 바뀌어 가고 있는 중이다.

FIU법개정 외에도 과세당국이 금융자료에 폭넓게 접근할 수 있는 방향으로 제도가 변화하고 있다. 2010년 말 도입된 해외금융계좌신고제도는 2014년부터 해외에 있는 10억원이 넘는 모든 금융계좌로 신고대상계좌가 확대되었고, 또한 미신고 시에 형사처벌규정도 신설되었다. 또한 한·미 조세정보자동교환 협정타결로 내년부터 양국 납세자의 금융계좌정보를 정기적으로 교환하게 되었다. OECD(경제협력개발기구) 회원국 전체와 금융계좌정보교환에 대하여도 현재 논의 중에 있다. 또한 금융실명제법이 21년만에 개정되어 차명계좌의 사용이 원천 금지되었다.

점점 금융정보가 단순한 프라이버시의 영역이 아니라 과세당국과 공유해야 하는 공공재의 성격으로 인식되어 가고 있다. 이러한 세정환경의 변화를 인식하고 대비하여야 할 때이다.